郑州银行100w五年定期存款利率

100万存银行5年,到期以后本息合计125万,值得存吗?

我们算一算不同投资的收益和需要承担的风险,如果有超额收益就是划算的。

100万存银行五年,其实是一个复利的过程,就是100万存一年就有个本息,然后第一年的本息作为第二年的资金存进去,第二年的本息和作为第三年的本金存进去,以此类推,这就是复利,100万存五年得到125万,我们用科学计算器计算复利为

计算结果减去1再乘以100%,就是4.56%的样子。

第一年,100万存一年,本息为100+100*4.56%=104.56五年,第二年,104.56万存一年,本息为104.56+104.56*4.56%,以此类推……

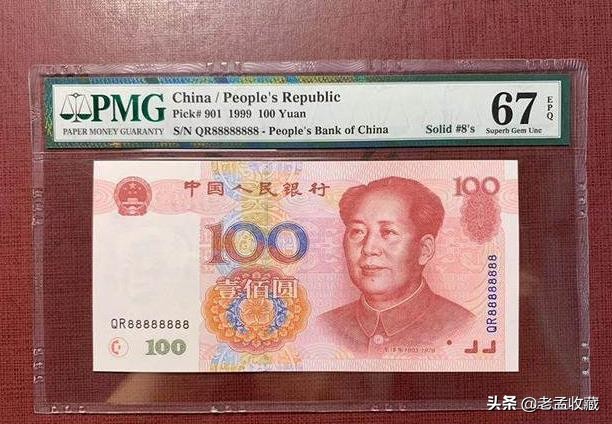

100元面值的五连号能值多少钱

你这张照片看是2005版的100元,从后面的5同号看,是一张玩家统称的老虎号。现在没有什么收藏价值,往后看,可能有。如果是99100的话,可能还可以在面值的基础上加个30左右。如果你对收藏这类趣味号感兴趣,可以去收藏一套99100或9950吧,这类的收藏价值还不高,每套在面值的基础上加个百儿八十就有人转让给你,个人有个预测,9950的未来市场价值可能就像8050当年那样,99版发行后,由于有其他原因,很快被撤回了,总共6年时间不到,紧接着05版发行了,99版的纸币有两个值得关注的品种9950.9910。9950数量少,现在涨的很猛,9910由于第二位是数字拼接,有稀罕和趣味性,9910的红一和9910的红一加一扛零,双红一,前些年很火爆的,现在随着第6套人民币的发行,9910又有很多人增持。我也收藏了点,总得来说,99版的钱币都在增值,现在在不影响自己的生活情况下,有点闲钱的朋友,可以去收藏一些,个人认为,投资钱币收藏有时比做传统生意还要好点,从市场趋势看,钱币收藏的人会越来越多。

05100还在流通,不允许交易,某大型钱币交易平台现在已经全面下线五版币交易,所以五版币现在处于有价无市状态,你这种属于05100,发行量仅次于991,一个冠号一亿张,里面有十万张尾五同也就是你这种也称老虎号,而05100发行了600多个两冠,600多个三冠,还有四冠,可见发行量之大,所以这种老虎号出现的概率其实很大,之前交易价一般在130左右。

谢谢邀请,欢迎大家关注老孟!题主这个问题初看的话可能有些懵,看见图片才懂是什么意思,首先要跟题主科普一下,纸币的五连号是说纸币的尾号1-5这样连着下去的五张纸币,这叫五连号,而题主的五连号是纸币尾号后五位一样,这样的在收藏纸币的圈子里面不叫五连号叫做老虎号!好了科普完之后,老孟也是给题主分析分析收藏价值和实际价值吧!

收藏价值

首先为什么要说收藏价值呢,因为你看完这一篇回答才会懂,所以耐心的往下看吧,收藏价值肯定是有的,为什么这么说呢,首先尾号后面五位的全国一样的就这一张,没有其他的一样的,有的话就是假的,因为一个号对应一张纸币,如果出现都是一样的号那么肯定是假币吧!并且后面五位一样的老虎号其实还是不好遇到的,很多好的号码都在出库的时候就已经被别人抽走了,剩下的基本上都是挑完以后的,因此这样的纸币还是非常的少的,能够取出来也说明了你跟他的缘分,因此收藏价值肯定是有的!不然为什么别人取不到对吧!

实际价值

那么这样的纸币实际的价值高不高呢?其实这样的纸币实际价值并不是很高,为什么这么说呢,因为这种纸币现在还在流通,再加上人们手里都有所以价值并不是很高,虽然号码都一样,但是实际上你让人家多花很多钱买也没有人愿意,这样的纸币说不好找也好找,很多人手里都有个几张尾号一样的,不管是怎么获得的,品相如何,当大众手里都有了,那么他的价值肯定是低的,因此不要想着什么价值很高,几百万什么的,那全都是骗人的,就像错版币一样,也是人们炒起来的,其实这样的实际的价格也就多个几十块钱,还得是碰见对的人!不然的话也没有什么高的价格!因此实际的价格并不是很贵!

纸币目前的行情

题主这枚币属于第五套人民币,目前纸币的这个行情不是很好,都在阴跌,没有办法人们都在玩银元铜钱,因此纸币的价格并不是很大,有点像民国的纸币,当年很值钱但是慢慢地也不值钱了,现在唯一期待的就是国家发行数字货币,只有这样可能纸币才会有所上涨,不然这个价格也就这样了,不好说在涨上去,目前老孟对于纸币的行情也是不太看好,最起码短期是起不来的,没有什么利好的消息,四版退市都没能带动起来,在有利好的消息也就是数字货币的发行了!大家一起期待吧!

结束语

好了今天的内容就到这里,谢谢大家的观看,喜欢收藏的给个关注吧,老孟会每天更新收藏知识,想要了解更多收藏知识的关注老孟,关注老孟收藏不迷路!想要问问题的可以私聊可以邀请老孟回答问题!

05年发行的100元面值尾号是444,445,446,447,448的人民币有收藏价值吗

2005年版是第5套100元人民币。尾数编号是444。是后3位数相同号。这种号太多了。收藏价值不是太大的。。

现在第四版人民币和第五版人民币,现在仍在流通。所以现在只是面值使用。但四五位数以上相同的比较少,相同的位数越多就越稀少。越有价值。如特殊号码等。也是很有价值的。可作为趣味品收藏是很不错的。

如果第四版、第五版人民币退出流通使用。就大有升值潜力了。现可以好好收藏保存。

如果是8位号相同。在该编号中就只有一张,7位相同就只有10张,6位的有100张,5位的有1000张

利率百分之四的利率15万元存五年能得到多少年后得到多少

不知道你4%是一年还是一个月,我就按一年给你算。

15万一年4%是6000,也就是156000,如果是按本金加上利息,那么第二年是162240,第三年为168729.6,第四年是175478.18,第五年是182497.31

但是在负利率的影响下,实际增长并没有达到4%,甚至会出现资产蒸发。

在通货膨胀的影响下,我们的存款存在银行不管以何种方式,都会出现不同程度的缩水,从13年开始,通货膨胀率就开始大到影响到个人存款的增长。CPI过低,物价上涨,存款的增速跟不上物价上涨的速度,导致我们实际上的购买力降低,比如今年100就能买到的衣服,明年可能要106,但在银行存1年才104,我们反而买不起这件衣服

看起来好像存款一直在增长,实际上资产在银行里蒸发掉了

银行存款会变负数吗?为什么钱越存越少

银行存款是不会变成负数的。

即便是你欠了账户管理费,也只是扣到0,你的账上不会显示为负数的。当然,银行的系统可以看到你欠费,但是没有影响的。

银行存款,你觉得越存越少,这是因为通货膨胀带来的。购买力的下行,才会这样觉得。

所以的话,存钱,不能仅仅的放在活期里面,要有一部分能够做理财,跑赢通胀,会更加的好。

现在一年期的理财有4.3%的收益,相比于现在的通过膨胀率,其实还真是不用太担心的。

有卡费或者小额账户管理费的话,可以将账户余额扣到0,据了解有的银行卡长期不用的,你去销卡的话,银行会叫你补上卡费的,不补钱就无法销户。现在这个情况少了,因为有些年费什么的都取消了。

先说【答案】,银行存款不会变成负数,你显然是混淆了一些概念。

银行存款会变为负数吗?

你去银行存款,无论是什么情况,存款最多会变为0,但是不会变为负数,有时候有人会抱怨,在银行的存款变少了,那是因为被银行收取了小额管理费和年费,有的银行对于借记卡,会收取一定的年费,如果你账户余额小于一定金额(比如200元),还会收取小额管理费,一直扣到0为止,不会继续扣产生负数。

现在人民银行规定,个人在同一家银行,可以有一张借记卡是免收年费和账户管理费的,你可以去银行查询处理一下。

如果是信用卡,那么账户余额可能是负数,但那是你还信用卡还多了,产生的叫溢缴款。

但无论如何,正常的存款,是不可能变成负数的。

钱为什么感觉越存越少?

存款感觉越存越少,可能有两个原因。

一个是负利率,我们在中国存款可能习惯了存款有息,但其实在别的国家,早就有负利率了,什么意思呢,比如欧洲央行把存款利率降到了-0.3%,就是存1000万,一年还要倒贴3万,当然,所谓负利率,一般都是对于各国商业银行上存央行而言,个人用户存到银行,多少还是会给利息的,当然也有零利息还收取管理费的,比如瑞士银行,实际上相当于负利率。

还有一个是名义利率和实际利率,什么是名义利率,不如现在一年期定期的基准利率是1.5%,你去银行存款,给你1.5%的利率写在存单上,这就叫名义利率,你肯定能达到整个利率,但另一方面,如果今年的通货膨胀率是3%,也就是物价上涨了3%,你存款一年,本息的购买力不如一年前,相当于钱贬值,这个时候,实际利率就是1.5%-3%=-1.5%,相当于负利率,钱越存越少。

如果银行存款利率低于通货膨胀率,那么以实际利率的角度来看,在银行存款是负利率,但不能说存款是负数,你去存款,还能倒欠银行钱?

银行存款利率低,也确实跑不过通货膨胀速率,但是不会体现在银行存款利息中,而是体现在存款支取后的实际购买力。银行存款越存越少的情况只会存在于各种银行扣款费用当中,当本金比较少,获得利息随之减少时,就有可能面临着银行卡使用的各种扣费,扣费大于利息收益,导致钱越存越少。

第一,存款利率与通货膨胀速率赛跑

2018年的通货膨胀速率平均为6.5%,但是银行存款的利率却没有一家银行的任何产品超过6.5%的利率,目前活期利率0.35%的基准,定存1年大约1.95%左右,定存2年大约2.1%左右,定存3年大约3.85%左右,定存5年4.125%左右,目前最高利率达到5.45%,达到5%以上的定存利率很少,大约30家银行。可以说,在通货膨胀和银行存款收益之间的较量,银行存款利率完败,暂时无法突破通货膨胀的魔爪。

单就存款利息这一部分的话,不会因为通货膨胀率的影响,就直接将利息减扣了去,还是会在存款支取时按照约定期限的利率,将利息该怎么付就怎么付。

第二,银行账户费用

银行账户在有些银行是要收取费用的,比如银行卡的年费,国有四大银行的年费收取标准统一为10元/年;账户小额管理费按季度收取,每季度日均不足300元——500元的标准,就要按照《小额账户管理办法》执行每季度扣3元——5元不等的费用;短信通知费用,一般每月2元——4元左右,主要是关注一些账户资金的进出变化;还有一些网银汇款收费,每个银行对每次单笔网银汇款收费不一样。一个银行卡,每年费用加起来最少可以达到118元,最多可能200元也有的。

第三,利息低于账户费用时钱越存越少

存款每月、每季度、每年的日均达不到银行规定的要求,扣除小额管理费;银行卡使用年费;短信通知费用;这三项加起来看似一两百块钱的费用,特别是对于存款本金非常少的人来说,更为明显地看出来钱越存越少。比如100元的存款,一年定期利息才1.95元,光扣费用就要一两百,这种情况下,想要继续使用就要交足费用,否则扣到余额为零为止;10000元存一年定期,年利息大约195元,但是扣除10元的年费、48元的短信费,只有137元了。

银行存款和通货膨胀率、存款收益和扣费之间,是两对共同体。银行存款时间越长,收益越多,但是存款时间长了,通货膨胀影响越明显,支取出来的本息购买力是一年不如一年;存款收益再多,银行该交的费用不可免,不过也是收益和费用呈反比,存款越多可能达到白金用户,一些年费、小额管理费、短信开通费就可以全免了。

看了描述,我不敢回答了,的确,目前的情形,是钱存在银行越来越少的,这倒不是说存的钱越来越少,而是存的钱根本跑不赢通货膨胀。

比如前段时间新闻热播的,某女士44年前,在银行存了二千二百元,到了现在,取出了连本带利四千多元。想想,四十多年前,二千元是多大的一笔钱呀,可以买多少东西呀,买个房子都富余,可是现在四千多块能干啥?

其次,我要说下,存款不会变成负数,除非我们的账户金额不足二百元了,那么它的利息跑不过小额管理费,账户费,这样是会越存越少,但是也不会成为负数,而是余额为零之后,银行会清掉双零账户的。

因此,想要钱越存越多,最好是零存整取,只要有钱就往账户里存,可以每笔都存三年以上的定期,尽可能的多赚利息,然后到期转存,或者是等它积累到一笔够买大额存单的钱,或者是买银行理财的钱了,买入利息较高的银行存款,(理财产品)等品种,尽量让自己的钱能够跟上通货膨胀的速度,做到节约储蓄,利滾利钱生钱。

你好,本人从事外汇行业十余年,金融工程专业毕业,所以会对你的问题有所帮助。

你好,我们首先明确下你问题的两部分,分及部分来回答。

1、银行存款会变成负数吗?

银行存款属于无风险的储蓄行为,属于你把资金借给了银行,银行支付给你利息。由于这部分存款是不参与风险的,只是你的债权,银行的债务,计入银行的资产负债表。所以你的存款永远不会减少。除非你所存款的银行倒闭,无法赔付。

2、为什么存在银行的钱会阅存越少。

你在账户中的存款,如果你不进行任何的提款和消费,账户余额是不会变少的,你所指的变少指的是他的购买力变低,相同金额的资金所能购买的物品或者服务越来越少。

3、如果当银行存款利率高于通货膨胀率,那么在银行存款就是正数;如果银行存款利率低于通货膨胀率,那么在银行存款就是负数

所谓通货膨胀是货币供给大于货币实际需求,也即现实购买力大于产出供给,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。说白了就是国家钱印的太多了,钱就毛了。但是购买力是一种现象并不体现在账户余额莫名的降低,甚至是变成负数。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号